BSC là gì? Tìm hiểu chi tiết về Balanced Scorecard

Nhiều nhà quản lý biết doanh nghiệp của họ đang có vấn đề nhưng lại không biết vấn đề thực sự đang nằm ở đâu, tài chính tốt mà khách hàng vẫn rời đi, quy trình chạy trơn tru mà nhân sự liên tục nghỉ việc. BSC là gì và tại sao công cụ này lại giúp hàng nghìn tổ chức toàn cầu nhìn thấy bức tranh toàn cảnh mà các báo cáo tài chính truyền thống không thể cho bạn biết? Hãy cùng Eduspace tìm hiểu chi tiết qua bài viết dưới đây nhé!

BSC là viết tắt của từ gì?

BSC là viết tắt của từ "Balanced Scorecard", dịch ra tiếng Việt là thẻ điểm cân bằng hoặc thẻ điểm chiến lược cân bằng. Trong môi trường doanh nghiệp, BSC còn có thể viết tắt của một số cụm từ khác tùy ngữ cảnh:

|

Viết tắt |

Nghĩa đầy đủ |

Lĩnh vực |

|

BSC |

Balanced Scorecard |

Quản trị chiến lược |

|

BSC |

Binary Synchronous Communication |

Công nghệ thông tin |

|

BSC |

Base Station Controller |

Viễn thông |

|

BSC |

Business Services Continuity |

An toàn thông tin |

Trong thực tế triển khai tại doanh nghiệp Việt, BSC gần như luôn được hiểu là Balanced Scorecard. Vấn đề không nằm ở việc định nghĩa mà là doanh nghiệp đang hiểu và áp dụng nó đúng đến đâu và đây cũng là nội dung trọng tâm của bài viết này.

Lịch sử ra đời của Balanced Scorecard

Năm 1990, Viện Nolan Norton (sau này là KPMG) tài trợ một dự án nghiên cứu kéo dài 1 năm với sự tham gia của 12 công ty lớn tại Mỹ. Nhóm nghiên cứu do Robert S. Kaplan (Giáo sư Đại học Harvard) và David P. Norton (Chuyên gia tư vấn chiến lược) dẫn dắt đặt câu hỏi: "Tại sao đo lường hiệu suất chỉ bằng chỉ số tài chính lại không đủ để quản trị doanh nghiệp hiện đại?"

Robert S. Kaplan và David P. Norton là những người đặt nền móng cho BSC

Kết quả nghiên cứu được công bố lần đầu vào năm 1992 trên tạp chí Harvard Business Review qua bài báo nổi tiếng "The Balanced Scorecard – Measures That Drive Performance". Thay vì chỉ nhìn vào doanh thu, lợi nhuận, chi phí - những con số nhìn về quá khứ, BSC bổ sung thêm các chỉ số phi tài chính giúp tổ chức dự báo tương lai.

Đến năm 1996, Kaplan và Norton xuất bản cuốn sách "The Balanced Scorecard: Translating Strategy into Action" trở thành một trong những cuốn sách quản trị bán chạy nhất mọi thời đại, với hơn 2 triệu bản được tiêu thụ toàn cầu.

Hiện nay, theo khảo sát của Bain & Company, BSC nằm trong top 10 công cụ quản trị được sử dụng rộng rãi nhất thế giới, với tỷ lệ áp dụng trên 50% ở các tập đoàn Fortune 500.

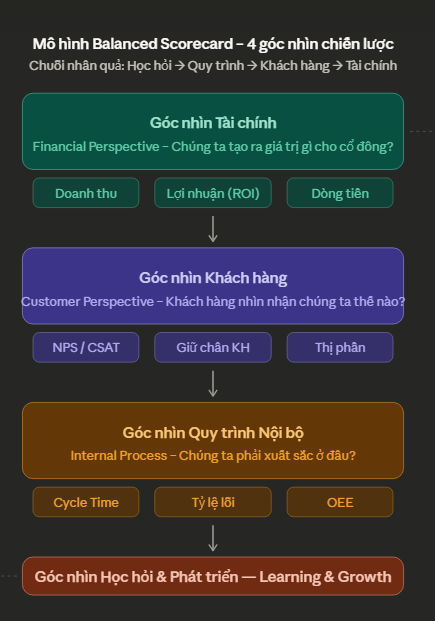

4 Góc nhìn cốt lõi của BSC

Điểm cốt lõi của BSC nằm ở cấu trúc 4 góc nhìn (perspective). Đây không phải 4 chỉ số ngẫu nhiên, chúng tạo thành một chuỗi nhân quả liên kết chặt chẽ với nhau.

1. Góc nhìn tài chính (Finance Perspective)

Câu hỏi trọng tâm: "Chúng ta tạo ra giá trị gì cho cổ đông?"

Đây là góc nhìn truyền thống nhất, đo lường những gì doanh nghiệp đã đạt được về mặt kinh tế. Tuy nhiên, điểm khác biệt là BSC không để góc nhìn này đứng một mình mà luôn gắn nó với 3 góc nhìn còn lại.

Các chỉ số phổ biến trong góc nhìn tài chính:

- Doanh thu, lợi nhuận gộp, biên lợi nhuận (EBITDA)

- Tăng trưởng doanh số theo tháng/quý/năm

- ROI (Return on Investment), ROE (Return on Equity)

- Dòng tiền hoạt động (Operating Cash Flow)

- Chi phí vận hành trên mỗi đơn vị sản phẩm/dịch vụ

Đối với các tổ chức phi lợi nhuận hay cơ quan nhà nước, góc nhìn tài chính thường được thay bằng "hiệu quả sử dụng ngân sách" hoặc "tác động xã hội".

2. Góc nhìn khách hàng (Customer Perspective)

Câu hỏi trọng tâm: "Khách hàng nhìn nhận chúng ta như thế nào?"

Nếu góc nhìn tài chính là kết quả, thì góc nhìn khách hàng là nguyên nhân dẫn đến kết quả đó. Doanh nghiệp không thể có doanh thu bền vững nếu khách hàng không hài lòng.

Các chỉ số phổ biến trong góc nhìn khách hàng:

- NPS (Net Promoter Score) - tỷ lệ khách hàng sẵn sàng giới thiệu

- Tỷ lệ giữ chân khách hàng (Customer Retention Rate)

- Tỷ lệ hài lòng khách hàng (CSAT)

- Thời gian xử lý khiếu nại trung bình

- Tỷ lệ thị phần (Market Share)

- Customer Lifetime Value (CLV)

3. Góc nhìn quy trình nội bộ (Internal Process Perspective)

Câu hỏi trọng tâm: "Chúng ta phải xuất sắc ở những quy trình nào?"

Muốn giữ chân khách hàng và tạo ra lợi nhuận, doanh nghiệp cần vận hành hiệu quả từ bên trong. Góc nhìn này tập trung vào các quy trình cốt lõi tạo ra giá trị từ sản xuất, giao hàng, bán hàng đến chăm sóc sau bán.

Các chỉ số phổ biến trong góc nhìn quy trình nội bộ:

- Thời gian sản xuất/giao hàng (Lead Time, Cycle Time)

- Tỷ lệ lỗi, tỷ lệ hàng trả về

- Hiệu quả vận hành (OEE – Overall Equipment Effectiveness)

- Thời gian trung bình để giải quyết sự cố (MTTR)

- Tỷ lệ tuân thủ quy trình nội bộ

4. Góc nhìn học hỏi & phát triển (Learning & Growth Perspective)

Câu hỏi trọng tâm: "Chúng ta có thể tiếp tục phát triển và tạo ra giá trị không?"

Đây là nền tảng của toàn bộ hệ thống BSC. Kaplan và Norton gọi đây là "infrastructure" - hạ tầng vô hình gồm con người, công nghệ và văn hóa tổ chức. Không có góc nhìn này, ba góc nhìn còn lại sẽ dần cạn kiệt.

Các chỉ số phổ biến trong góc nhìn học hỏi & phát triển:

- Tỷ lệ nhân viên được đào tạo/nâng cao kỹ năng

- Điểm gắn kết nhân viên (Employee Engagement Score)

- Tỷ lệ giữ chân nhân tài (Talent Retention Rate)

- Tỷ lệ ứng dụng công nghệ/chuyển đổi số

- Số sáng kiến cải tiến được triển khai trong kỳ

BSC khác gì KPI? Mối quan hệ giữa BSC và KPI

Một trong những câu hỏi phổ biến nhất khi tìm hiểu BSC là gì: "Vậy BSC và KPI khác nhau chỗ nào?". Đây là điểm mà nhiều người nhầm lẫn, thậm chí ngay cả những người đã làm HR lâu năm. BSC và KPI không phải hai lựa chọn thay thế nhau mà chúng là hai tầng của cùng một hệ thống.

|

Tiêu chí |

BSC (Balanced Scorecard) |

KPI (Key Performance Indicator) |

|

Bản chất |

Khung chiến lược / hệ thống quản trị |

Chỉ số đo lường cụ thể |

|

Phạm vi |

Toàn tổ chức, liên kết chiến lược |

Phòng ban, cá nhân, quy trình |

|

Mục đích |

Chuyển hóa chiến lược thành hành động |

Đo lường kết quả thực hiện |

|

Quan hệ |

BSC chứa đựng các KPI |

KPI là thành phần của BSC |

|

Tính cân bằng |

Cân bằng 4 chiều (tài chính + phi tài chính) |

Có thể thiên lệch về một chiều |

Ví dụ thực tế: Công ty đặt mục tiêu BSC trong góc nhìn khách hàng là "Tăng mức độ hài lòng của khách hàng lên 90% vào Q4/2025". Để đo lường mục tiêu đó, họ thiết lập các KPI cụ thể như: NPS ≥ 70, CSAT ≥ 4.2/5, thời gian phản hồi khiếu nại ≤ 24 giờ.

BSC sẽ cho bạn biết cần đo cái gì và tại sao còn KPI cho bạn biết đang đo bằng chỉ số nào.

Lợi ích khi ứng dụng BSC trong doanh nghiệp

Lý do BSC tồn tại hơn 30 năm và vẫn được áp dụng rộng rãi không phải vì thời thượng mà vì nó giải quyết những vấn đề thực sự.

1. Liên kết chiến lược xuống đến từng bộ phận

Một trong những thất bại phổ biến nhất của doanh nghiệp là ban lãnh đạo có chiến lược rõ ràng nhưng nhân viên cấp dưới không biết mình đang đóng góp vào đâu. BSC tạo ra "sợi chỉ đỏ" từ tầm nhìn công ty xuống đến mục tiêu phòng ban và KPI cá nhân.

2. Cân bằng giữa kết quả ngắn hạn và dài hạn

Nếu chỉ nhìn vào tài chính, nhiều nhà quản lý sẽ cắt giảm chi phí đào tạo để cải thiện lợi nhuận quý này nhưng điều đó phá hủy năng lực cạnh tranh 2–3 năm tới. BSC buộc doanh nghiệp phải quan tâm đồng thời đến cả kết quả hiện tại lẫn nền tảng tương lai.

3. Tăng tính minh bạch và trách nhiệm giải trình

Khi mục tiêu được cụ thể hóa thành các chỉ số có thể đo đếm, mỗi người đều biết rõ mình chịu trách nhiệm về điều gì. Điều này giảm thiểu tình trạng "đá bóng trách nhiệm" vốn rất phổ biến trong các tổ chức lớn.

4. Hỗ trợ ra quyết định dựa trên dữ liệu

Thay vì họp hành dựa trên cảm tính, lãnh đạo có một dashboard BSC với đầy đủ dữ liệu thực tế, biết chính xác góc nhìn nào đang tốt, góc nhìn nào đang có vấn đề, và cần can thiệp ở đâu.

5. Tạo sự thống nhất trong nội bộ

Khi tất cả phòng ban đều nhìn vào cùng một bản đồ chiến lược, các bộ phận có xu hướng phối hợp tốt hơn thay vì chạy theo mục tiêu riêng lẻ, đôi khi xung đột nhau.

Các bước xây dựng BSC hiệu quả

Biết BSC là gì mới là bước khởi đầu. Để triển khai thực sự, đây là quy trình 5 bước được các doanh nghiệp hiện nay áp dụng phổ biến nhất:

Bước 1: Xác định tầm nhìn và chiến lược

BSC không thể hoạt động trong khoảng trống. Trước tiên, doanh nghiệp cần trả lời rõ ràng:

- Chúng ta muốn trở thành gì trong 3–5 năm tới? (Tầm nhìn)

- Chúng ta sẽ đến đó bằng cách nào? (Chiến lược)

Nếu chiến lược còn mơ hồ, mọi chỉ số BSC xây dựng sau đó đều chỉ là con số vô nghĩa. Đây là lý do 60–70% dự án BSC thất bại ngay từ giai đoạn này.

Bước 2: Xây dựng bản đồ chiến lược

Bản đồ chiến lược là công cụ trực quan hóa mối quan hệ nhân quả giữa các mục tiêu trong 4 góc nhìn BSC.

Ví dụ mối quan hệ nhân quả điển hình:

"Nếu nhân viên được đào tạo tốt hơn (Learning & Growth) → Quy trình phục vụ khách hàng nhanh hơn (Internal Process) → Khách hàng hài lòng hơn (Customer) → Doanh thu và lợi nhuận tăng (Financial)"

Đây chính là "cân bằng" trong Balanced Scorecard, không phải 4 góc nhìn bằng nhau về mức độ quan trọng, mà là cân bằng về nguyên nhân và kết quả.

Bước 3: Thiết lập chỉ số đo lường (KPI Cho Từng Mục Tiêu)

Với mỗi mục tiêu chiến lược trong bản đồ, doanh nghiệp cần xác định:

- Chỉ số đo lường (Measure): KPI cụ thể là gì?

- Giá trị mục tiêu (Target): Cần đạt mức nào, trong thời gian bao lâu?

- Nguồn dữ liệu (Data Source): Lấy số liệu từ đâu?

- Tần suất báo cáo (Frequency): Hàng tuần, tháng hay quý?

Mỗi góc nhìn nên có 3–5 chỉ số cốt lõi. Quá ít thì thiếu thông tin; quá nhiều thì không thể quản lý - một lỗi cực kỳ phổ biến khi triển khai BSC lần đầu.

Bước 4: Xác định sáng kiến chiến lược (Strategic Initiatives)

Đây là phần nhiều doanh nghiệp sẽ bỏ qua dẫn đến BSC chỉ là bảng số liệu chứ không tạo ra thay đổi thực sự. Với mỗi khoảng cách giữa hiện tại và mục tiêu, bạn cần đặt câu hỏi: "Chúng ta phải làm gì để đóng khoảng cách này?" Câu trả lời chính là các sáng kiến chiến lược, các dự án, chương trình, hành động cụ thể kèm theo ngân sách và người chịu trách nhiệm.

Bước 5: Triển khai, đo lường và điều chỉnh

BSC không phải là tài liệu làm một lần rồi cất ngăn kéo mà cần:

- Họp review BSC định kỳ (tháng/quý) với đội ngũ lãnh đạo

- Cập nhật dashboard thường xuyên với dữ liệu thực tế

- Điều chỉnh mục tiêu khi bối cảnh thị trường thay đổi

- Cascade BSC xuống cấp phòng ban và cá nhân

Nhiều doanh nghiệp sử dụng phần mềm BSC chuyên dụng như Balanced Scorecard Designer, ClearPoint Strategy hoặc tích hợp vào các nền tảng HRM/ERP để tự động hóa việc thu thập và hiển thị dữ liệu.

Những hạn chế của BSC mà doanh nghiệp cần biết

Không có công cụ nào hoàn hảo và BSC cũng vậy. Để ứng dụng hiệu quả, cần nhận thức rõ những mặt hạn chế:

1. Tốn thời gian và nguồn lực để xây dựng ban đầu Một hệ thống BSC bài bản đòi hỏi nhiều cuộc họp chiến lược, thu thập dữ liệu, và sự cam kết từ lãnh đạo cấp cao. Doanh nghiệp nhỏ với nguồn lực hạn chế có thể thấy gánh nặng này đáng kể.

2. Nguy cơ biến BSC thành "bài tập giấy tờ" Nếu ban lãnh đạo không thực sự cam kết, BSC rất dễ trở thành tài liệu đẹp được in ra nhưng không được dùng để ra quyết định thực tế.

3. Khó khăn trong việc xác định mối quan hệ nhân quả Không phải lúc nào cũng có thể chứng minh rõ ràng rằng "đào tạo tốt hơn → dịch vụ tốt hơn → khách hàng hài lòng hơn". Mối quan hệ nhân quả đôi khi bị thổi phồng hoặc xây dựng dựa trên giả định.

4. Có thể thiếu chỉ số về đổi mới và sáng tạo BSC truyền thống tập trung vào đo lường những gì đã biết, đôi khi khó nắm bắt những chỉ số mềm như văn hóa đổi mới, tư duy sáng tạo, những yếu tố ngày càng quan trọng trong kinh tế số.

5. Cần cập nhật định kỳ BSC xây dựng cho năm 2020 chưa chắc còn phù hợp năm 2025. Thị trường thay đổi đòi hỏi BSC phải được xem xét lại ít nhất mỗi năm một lần.

BSC phù hợp với những loại hình doanh nghiệp nào?

Câu trả lời ngắn gọn: Gần như tất cả, nhưng mức độ phức tạp cần được điều chỉnh theo quy mô.

Phù hợp nhất:

- Doanh nghiệp vừa và lớn (từ 50 nhân sự trở lên) có chiến lược rõ ràng

- Tổ chức đang trong giai đoạn tăng trưởng nhanh cần liên kết các bộ phận

- Doanh nghiệp đang chuyển đổi chiến lược hoặc tái cơ cấu

- Tập đoàn đa ngành cần thống nhất KPI giữa các công ty thành viên

- Tổ chức phi lợi nhuận, cơ quan công quyền muốn cải thiện hiệu quả hoạt động

Cần cân nhắc kỹ:

- Startup giai đoạn đầu (dưới 20 người), OKR có thể phù hợp hơn vì linh hoạt hơn và ít tốn nguồn lực hơn

- Doanh nghiệp siêu nhỏ chưa có chiến lược trung hạn rõ ràng

Câu hỏi thường gặp liên quan đến BSC

BSC và OKR khác nhau như thế nào?

OKR (Objectives and Key Results) phù hợp với môi trường cần thay đổi nhanh, chu kỳ ngắn (thường là quý). BSC có cấu trúc dài hơi hơn và liên kết chặt với chiến lược toàn công ty. Nhiều doanh nghiệp dùng BSC cho chiến lược dài hạn và OKR cho việc thực thi ngắn hạn hai công cụ bổ trợ nhau rất tốt.

Mất bao lâu để triển khai BSC?

Tuỳ quy mô, nhưng thông thường: 1–3 tháng để thiết kế BSC cấp công ty, thêm 1–2 tháng để cascade xuống phòng ban. Giai đoạn đầu tiên thường là khó khăn nhất, cần nhiều thảo luận và đồng thuận nội bộ.

Có cần phần mềm riêng để chạy BSC không?

Không bắt buộc. Nhiều doanh nghiệp bắt đầu bằng Excel/Google Sheets hoặc dashboard trên Power BI. Khi hệ thống ổn định và có nhu cầu, mới nên đầu tư vào phần mềm BSC chuyên dụng.

BSC có thể áp dụng cho cá nhân không?

Hoàn toàn có thể. "Personal Balanced Scorecard" là phiên bản cá nhân hóa của BSC, giúp mỗi người thiết lập mục tiêu cân bằng giữa sự nghiệp, tài chính, sức khỏe và phát triển bản thân, một hướng ứng dụng thú vị không kém.

BSC có còn phù hợp trong thời đại số không?

Hoàn toàn. Thực tế, nhiều chuyên gia quản trị chiến lược cho rằng BSC còn quan trọng hơn trong bối cảnh số hóa, khi lượng dữ liệu khổng lồ đòi hỏi một khung nhìn rõ ràng để không bị lạc trong các chỉ số vô nghĩa.

Kết luận

Trong hơn 30 năm từ khi ra đời, BSC đã chứng minh giá trị qua hàng nghìn tổ chức lớn nhỏ trên toàn thế giới từ các tập đoàn đa quốc gia đến các tổ chức phi lợi nhuận, trường học và cơ quan chính phủ. Bí quyết nằm ở điểm cốt lõi: không có tổ chức nào thành công bền vững nếu chỉ tối ưu một chiều.

Nếu bạn đang tìm cách kết nối chiến lược với thực thi, biến tầm nhìn thành con số đo đếm được và xây dựng một đội ngũ cùng nhìn về một hướng, BSC chính là điểm khởi đầu xứng đáng để đầu tư thời gian tìm hiểu và triển khai. Eduspace hi vọng qua bài viết trên bạn đọc đã có câu trả lời rõ ràng hơn cho câu hỏi BSC là gì? BSC là viết tắt của từ gì.